POST 330

Il decreto del direttore generale delle Finanze del

20 dicembre 2017 (pubblicato nella «Gazzetta ufficiale» 301 del 28 dicembre

2017) ha rielaborato il “prospetto dei coefficienti” per il calcolo del valore

del diritto di usufrutto vitalizio (prospetto allegato al Dpr 131/1986, c.d. testo

unico dell’imposta di Registro). Tale prospetto è stato modificato per effetto del

decreto del 13 dicembre 2017 del ministro dell’Economia con il quale è stato aggiornato,

con decorrenza dal 1 gennaio 2018, il saggio degli interessi legali di cui

all’articolo 1284 del Codice civile – che si ricorda essere aumentato dallo 0,1

allo 0,3 per cento in ragione d’anno.

Si premette che per “usufrutto vitalizio” si

intende il diritto reale di un soggetto (usufruttuario) di utilizzare un dato

bene di proprietà di un altro soggetto (nudo

proprietario) e conseguirne gli eventuali

frutti per tutta la durata della vita del titolare del diritto.

Il “prospetto dei coefficienti” è considerato il documento

“ufficiale” per calcolare il valore dell’usufrutto: infatti, partendo dal

valore della piena proprietà di un bene e applicando la formula contenuta nel

prospetto – adattata dal ministero dell’Economia in corrispondenza con la

variazione dell’interesse legale – si ottiene il valore dell’usufrutto

vitalizio e il valore della corrispondente nuda proprietà.

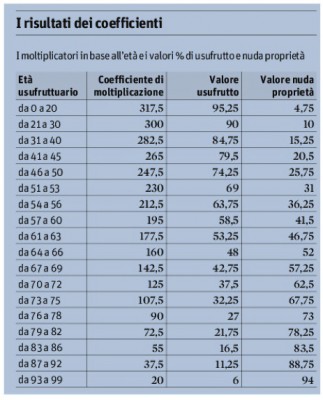

I parametri contenuti nel “prospetto”, chiamati

coefficienti di moltiplicazione, attribuiscono all’usufrutto tanto più valore

quanto più è giovane l’usufruttuario, in quanto, il diritto si estingue con la

morte di quest’ultimo.

La formula per il calcolo del valore

dell’usufrutto, definita in base alla legge di registro, è la seguente: al

valore della piena proprietà si applica il saggio dell’interesse legale e si

moltiplica, a sua volta, il valore così ottenuto per i coefficienti indicati

nel predetto prospetto – si precisa che questi ultimi sono suddivisi per classi

di età.

Ad esempio, il prospetto attribuisce il

coefficiente 125 all’usufrutto vitalizio a favore di un soggetto settantenne. Ipotizzando

che il valore della piena proprietà sia pari a 100 mila Euro, applicando la

formula di cui sopra si ottiene un valore dell’usufrutto pari a 37.500 Euro

(ovvero 100.000 x 0,3% x 125 = 37.500). Dato che il valore della nuda proprietà

(62.500) è pari alla differenza tra il valore della piena proprietà (100.000) e

il valore dell’usufrutto (37.500), risulta che in questo caso, come indicato

nella “prospetto”, il valore dell’usufrutto vitalizio è pari al 37,5 per cento

del valore della piena proprietà e quello della nuda proprietà è pari al

complementare 62,5 per cento.

Stefano Rodighiero

Studio EPICA – Treviso